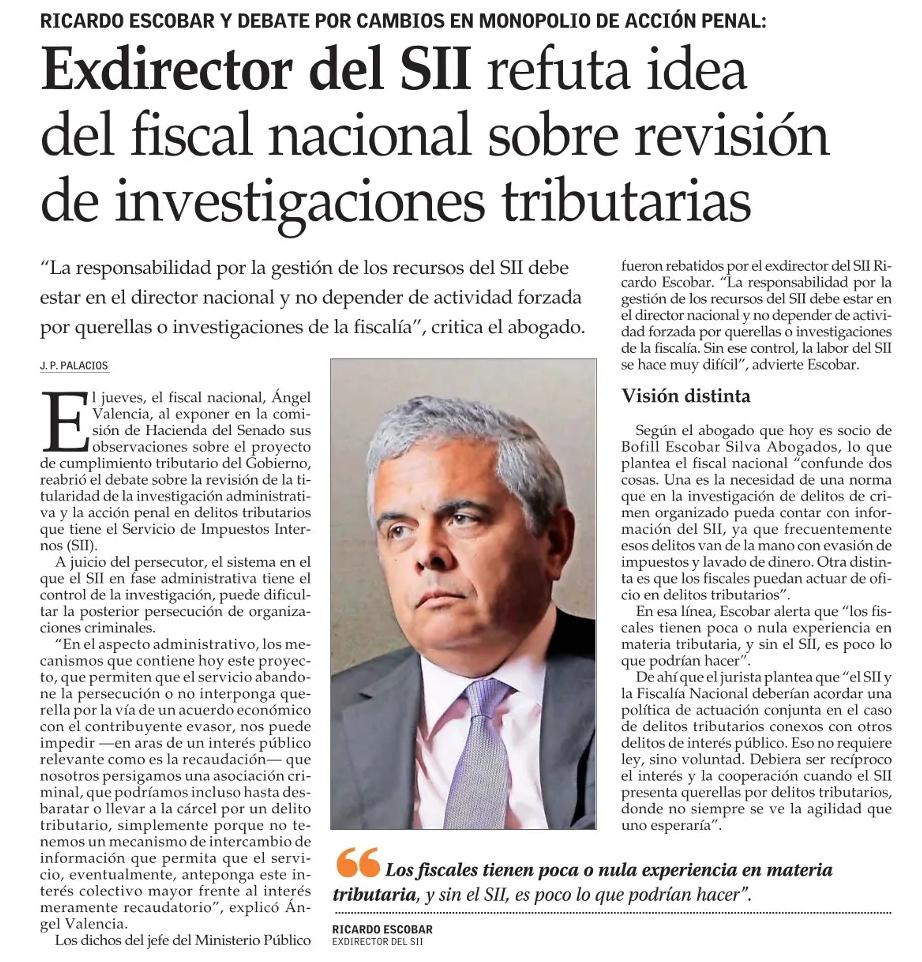

Exdirector del SII refuta idea del fiscal nacional sobre revisión de investigaciones tributarias

“La responsabilidad por la gestión de los recursos del SII debe estar en el director nacional y no depender de actividad forzada por querellas o investigaciones de la fiscalía”, critica el abogado.

Ricardo Escobar y debate por cambios en monopolio de acción penal:

El jueves, el fiscal nacional, Ángel Valencia, al exponer en la comisión de Hacienda del Senado sus observaciones sobre el proyecto de cumplimiento tributario del Gobierno, reabrió el debate sobre la revisión de la titularidad de la investigación administrativa y la acción penal en delitos tributarios que tiene el Servicio de Impuestos Internos (SII).

A juicio del persecutor, el sistema en el que el SII en fase administrativa tiene el control de la investigación, puede dificultar la posterior persecución de organizaciones criminales.

“En el aspecto administrativo, los mecanismos que contiene hoy este proyecto, que permiten que el servicio abandone la persecución o no interponga querella por la vía de un acuerdo económico con el contribuyente evasor, nos puede impedir —en aras de un interés público relevante como es la recaudación— que nosotros persigamos una asociación criminal, que podríamos incluso hasta desbaratar o llevar a la cárcel por un delito tributario, simplemente porque no tenemos un mecanismo de intercambio de información que permita que el servicio, eventualmente, anteponga este interés colectivo mayor frente al interés meramente recaudatorio”, explicó Ángel Valencia.

Los dichos del jefe del Ministerio Público fueron rebatidos por el exdirector del SII Ricardo Escobar. “La responsabilidad por la gestión de los recursos del SII debe estar en el director nacional y no depender de actividad forzada por querellas o investigaciones de la fiscalía. Sin ese control, la labor del SII se hace muy difícil”, advierte Escobar.

Visión distinta

Según el abogado que hoy es socio de Bofill Escobar Silva Abogados, lo que plantea el fiscal nacional “confunde dos cosas. Una es la necesidad de una norma que en la investigación de delitos de crimen organizado pueda contar con información del SII, ya que frecuentemente esos delitos van de la mano con evasión de impuestos y lavado de dinero. Otra distinta es que los fiscales puedan actuar de oficio en delitos tributarios”.

En esa línea, Escobar alerta que “los fiscales tienen poca o nula experiencia en materia tributaria, y sin el SII, es poco lo que podrían hacer”.

De ahí que el jurista plantea que “el SII y la Fiscalía Nacional deberían acordar una política de actuación conjunta en el caso de delitos tributarios conexos con otros delitos de interés público. Eso no requiere ley, sino voluntad. Debiera ser recíproco el interés y la cooperación cuando el SII presenta querellas por delitos tributarios, donde no siempre se ve la agilidad que uno esperaría”.

Los invitamos a leer la entrevista en el siguiente link.

Share in